滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来8月14日,歌尔股份(002241.SZ)上半年财报显示,公司总营收超过400亿元,归母净利润大幅增长190.44%,达到12.25亿元,增长规模居行业前列。以公司智能硬件业务来说,在消费电子回暖与AI技术推动下,报告期内实现营收198.46亿元,以中报为维度观察,5年间营收复合增长率达到53.16%,表现十分亮眼。

此外,财报中歌尔股份的毛利率提升、经营现金流稳健增长及研发费用持续增加,展现了公司盈利能力增长、资金储备充足及科技创新加强的态势,为长远发展奠定坚实基础,为投资者注入信心。

归母净利润增长190.44%,AI技术助力发展

经过23年的发展,歌尔股份已成为一家专注于声光电精密零组件及结构件、智能整机、高端装备研发、制造与销售的综合性企业。截至2023年末,员工总数达81370人。歌尔股份深耕产业价值链上下游,与消费电子领域的国际知名客户保持着紧密的合作关系。

从近期中报来看,歌尔股份实现营业总收入403.82亿元,实现归母净利润达到12.25亿元,同比增长190.44%。在7月发布的业绩预告中,消费电子零部件及组装行业的85家上市公司中,有28家发布了2024上半年业绩预告数据。其中,歌尔股份的归母净利润增速排名第4位,而增长金额则位列第2,市场排名可观。

说明:该图表由金融界上市公司研究院制作,数据来源自东财Choice。

这一优异表现与行业复苏背景相关。2024年第一季度,全球智能手机出货量达到2.96亿部,同比增长10%,标志着市场在经历了十个季度的低迷后首次实现双位数增长。第二季度,全球智能手机销量同比增长6%,创下三年来最高增长率,且国内智能手机市场出货量同比增长10%,高于全球平均值。此外,可穿戴设备市场持续扩展,IDC预测2024年全球出货量将达到5.597亿部,同比增长10.50%。

更广阔的市场前景也为歌尔股份提供了发展机遇。据Fortune Insights数据,2023年全球消费电子市场规模已达7734亿美元,并预测至2032年将以7.63%的年均复合增长率增长至约1.47万亿美元。

从产业政策层面看,国内对消费电子、AI产业的扶持力度也在加强。商务部等14部门联合推出的《推动大规模设备更新和消费品以旧换新行动方案》,以及工业和信息化部等七部门发布的《关于推动未来产业创新发展的实施意见》,均旨在推动消费电子和AI产业的发展,为企业提供发展机遇。

除此之外,AI技术在端侧的落地进一步为行业带来积极影响,包括改善硬件产品体验、催生新应用场景、提升市场需求、优化消费电子行业产品结构等。同时,AI技术还推动声学传感器等零组件性能升级,并拓展至视觉交互等方式,为行业带来新一轮发展机会,也为AR等新产品品类带来快速发展契机。

就AR(增强现实)的发展方向,中泰证券近期分析指出,随着GPT-4等多模态人工智能大模型的推出,智能交互能力实现了质的飞跃,为AR眼镜在多元化场景下的应用铺设了坚实的技术基础。这些场景包括但不限于高效的语音对话、精准的导航指引、即时的语言翻译以及创新的直播体验,预示着AR设备将加速融入并改变人们的日常生活。

对于歌尔股份而言,AI技术的引入有望提升MR软件内容创作的效率和质量,带动硬件产品发展。同时,AI+AR的产品形态受到关注,为声学、光学、微显示等核心器件产品带来积极影响。

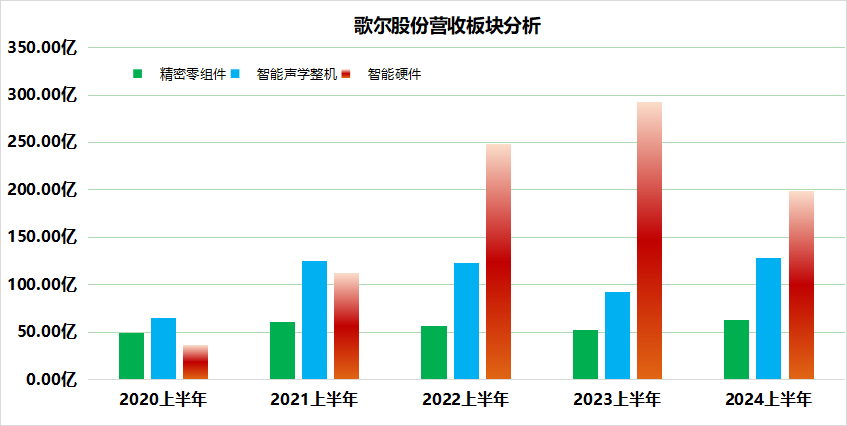

从歌尔股份近五年的财务报告来看,智能硬件业务展现出了良好的增长势头,自2020年上半年以来,该业务板块的营收已从36.07亿元升至2024年上半年的198.46亿元,超越智能声学整机业务,成为公司的主要营收板块。这一强劲的增长态势,加之AI技术在消费级硬件端侧的深入应用,预示着歌尔股份将继续在未来受益于行业趋势,开辟出新的增长点。

说明:该图表由金融界上市公司研究院制作,数据来源自东财Choice。

毛利率逐季度提升,货币资金复合增长率高达26.12%

歌尔股份的中报还呈现出营收结构不断优化的积极信号,表现为低毛利组装业务占比的逐步下降,而精密零组件等高毛利业务则因市场回暖实现了营收占比的提升。这一转变不仅增强了公司的盈利能力,也反映了其在市场中的竞争力增强。

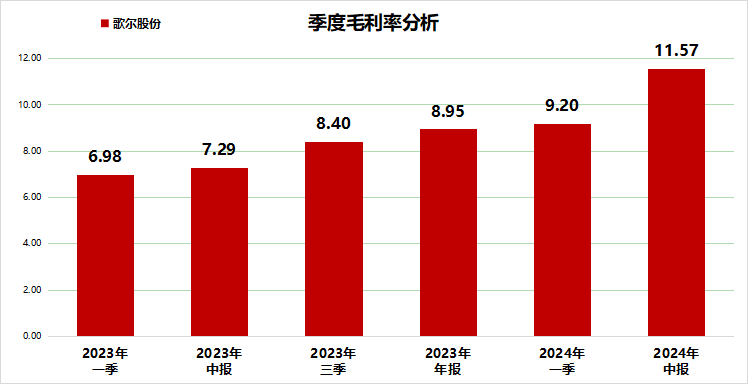

同时,歌尔股份致力于精益运营,通过高效内控优化,持续提升整体盈利质量。从财务数据来看,自2023年起,歌尔股份的毛利率呈现季度性稳步增长的态势,从当年一季度的6.98%增长至目前的11.57%,净利润率亦提升了约2.5个百分点,彰显了其盈利能力的稳步增强。

说明:该图表由金融界上市公司研究院制作,数据来源自东财Choice。

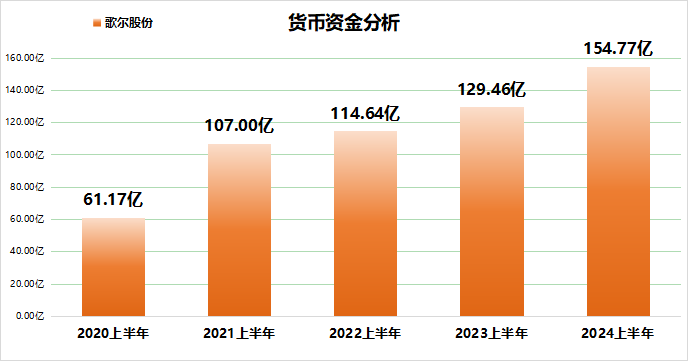

在现金流管理方面,今年二季度,歌尔股份的经营现金流净额实现稳步增长,达到24.74亿元,同比增幅为17.69%,环比增幅更是达到61.22%。与此同时,货币资金也保持增长态势,报告期内为154.77亿元,五年间的复合增长率高达26.12%,这为公司未来的业务拓展和项目投资提供了资金保障。

说明:该图表由金融界上市公司研究院制作,数据来源自东财Choice。

此外,存货周转天数的下降也是歌尔股份经营效率提升的体现。今年上半年,公司存货周转天数同比及环比均有所下降,分别对应-9.12%和-1.18%,表明公司存货管理更为高效,资金占用减少,存货质量更趋健康。

而作为反映市场需求旺盛和客户信心的关键指标,歌尔股份的合同负债同比增加了8.16亿元,增幅高达32.72%,预示着公司产品或服务的市场接受度不断提升。

研发费用占比稳步提升,股权激励彰显高成长特性

作为消费电子零部件及组装行业的领军企业,歌尔股份持续以研发创新为驱动,巩固其市值与利润规模的领先地位。截至2023年,公司研发人员规模扩大至12377人,占比提升至员工总数的15.21%,彰显了其在科研投入上持续增长的战略眼光。

2024年以来,歌尔在青岛的战略布局加速,二期工程的启动及多家子公司的成立,标志着公司在高端研发与智能制造领域的拓展。青岛歌尔视显科技聚焦于集成电路设计与制造,而青岛微感智通则专注于智能设备制造与虚拟现实技术的创新,两者共同强化了歌尔在前沿科技领域的竞争力。

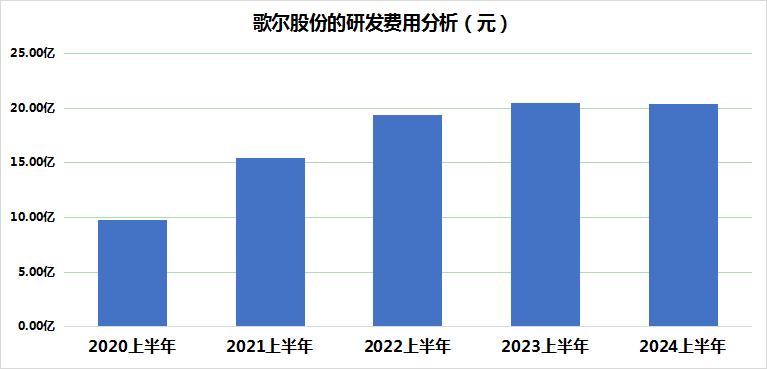

从财务视角审视,歌尔股份的研发费用保持逐年攀升的稳健态势,今年上半年研发费用达到20.33亿元,其占营收比重提升至5.03%,较去年同期增长了0.51个百分点。

说明:该图表由金融界上市公司研究院制作,数据来源自东财Choice。

在知识产权方面,歌尔已构建起庞大的专利体系,累计申请专利超过32000项,其中发明专利占比过半,PCT国际专利亦达到4000余项,专利授权量突破20000项大关。

歌尔股份已连续六年蝉联中国电子元件百强研发实力榜首,不仅证明了其在技术创新的卓越成就,也为公司的长期发展奠定了坚实的基础。

此外,歌尔股份于2024年对股权激励计划进行了优化调整,额外设立了归母净利润翻倍增长的新里程碑,具体为2024年至2026年期间,公司归母净利润将力争实现较2023年分别增长100%、140%和180%。

展望未来发展,东方证券分析指出,歌尔股份深耕VR和AR领域,在全球VR龙头客户中享有主导地位,且公司具备较强的声学、光学及智能整机能力,平台型能力有望赋能公司在AR领域带动远期估值和业绩双重空间。

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 消费电子回暖,歌尔股份上半年利润大增190.44%,现金流强劲