滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来海通宏观 | 梁中华团队

·概 要 ·

7月社融增速边际企稳,但主要是政府债的支撑,也有去年同期偏低基数的影响。除了政府债,私人部门的融资需求依然偏弱,不过 7 月本来就是信贷小月,季节性因素较强,加上金融“挤水分”影响还在延续,数据可比性并不强。但如果将近几个月的社融数据结合起来看,整体依然指向了当前社会有效融资需求还有待提振。近期,像大规模设备更新和消费品以旧换新的政策已经在推进落地,可以期待更多政策的加码。

货币政策方面,二季度货政报告指出“外部环境复杂性、严峻性、不确定性仍然较大”、“国内有效需求不足”,要继续“加强逆周期调节”、“推动企业融资和居民信贷成本稳中有降”。我们认为,货币政策仍将保持稳健宽松基调,未来政策利率、房贷利率、包括存款利率均有继续调整空间,同时汇率、利率曲线也都是需要考虑的因素,政策仍会权衡考量。

风险提示:房地产走势的不确定性。

8月13日,央行公布2024年1-7月社会融资规模增量累计为18.87万亿元,比上年同期少3.22万亿元;社融存量同比小幅回升至8.2%。1-7月人民币贷款增加13.53万亿元,推算得到7月人民币贷款新增2600亿元,同比少增859亿元。我们解读如下:

1

社融增速小幅回升

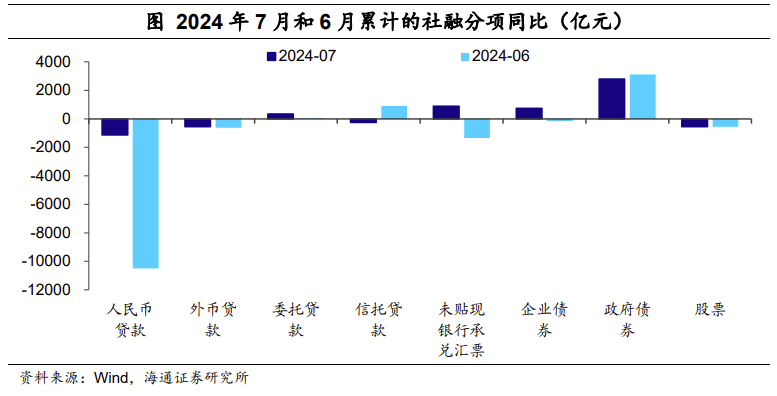

社融增速小幅回升,政府债是主要支撑。根据 1-7 月数据推算, 7 月新增社融 7708 亿元,同比多增 2342 亿元,带动社融存量增速小幅回升至 8.2% ,其中政府债、企业债融资为主要支撑,分别同比多增 2802 亿元和 738 亿元。考虑到去年同期社融基数也偏低,我们认为,当前有效融资需求仍有待提振,可以等待更多政策的落地生效。

具体来看,7月政府债净融资6911亿元,同比多增2802亿元;企业债净融资2028亿元,同比多增738亿元。人民币贷款减少767亿元,同比多减1131亿元,金融“挤水分”的影响还在延续。非标融资当中,委托贷款表现较好,7月新增委托贷款346亿元,结束了5、6月的负增长,创2023年1月以来单月新高。

2

有效需求待提振

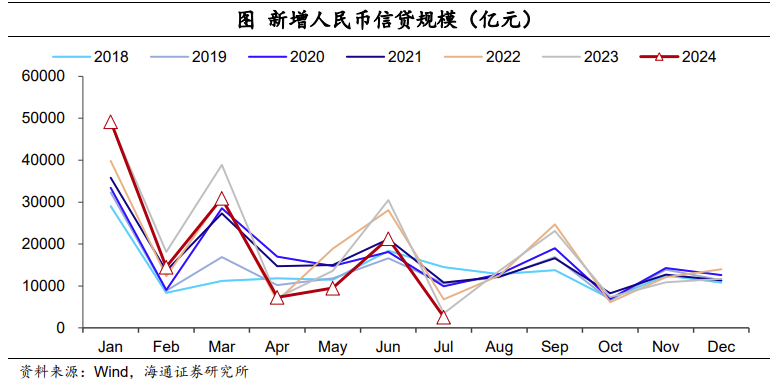

7月新增人民币贷款2600亿元,同比少增859亿元。7月通常都是信贷投放小月,数据季节性因素较强,而且在金融数据“挤水分”的持续影响下,和往年的可比性也较低。从信贷分项看,7月企业票据融资和居民中长贷同比多增,而其他分项均同比少增,加之去年因为前一月的融资需求提前透支,7月的信贷基数并不高,我们认为,当前有效融资需求还需要更多政策来提振。

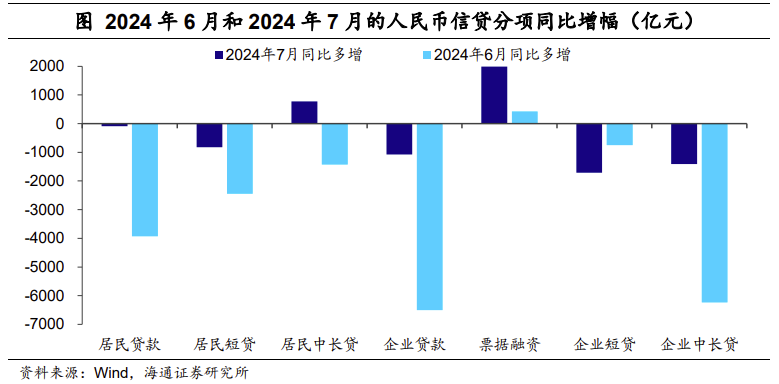

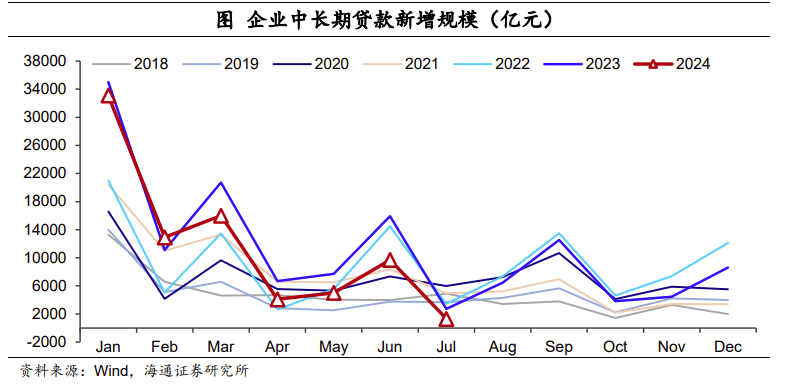

企业贷款主要受到票据融资支撑。7月企业信贷新增1300亿元,在去年同期低基数下仍同比少增1078亿元。其中企业中长贷新增1300亿元,企业短贷减少5500亿元。不过7月票据融资新增5586亿元,对整体企业融资形成支撑,结合7月底票据利率的短期回落来看,银行“以票冲贷”的动力有所增强。我们认为,结合制造业PMI等数据来看,7月企业生产投资活动仍偏弱。

不过7月底,政策已经统筹安排了3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新,并计划在8月底前,将3000亿元左右资金全部下达。我们认为,在相关资金落地后,设备更新的提速有望对接下来的企业贷款形成支撑。

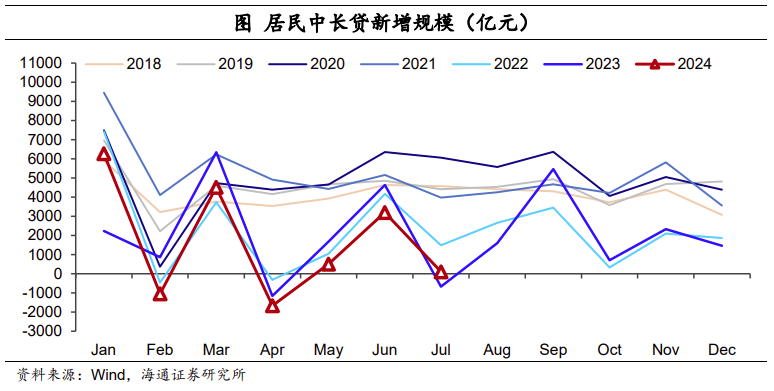

7月居民信贷减少2100亿元,其中中长贷新增100亿元,同比多增772亿元,短贷减少2156亿元(同比多减821亿元)。一方面,7月为房地产的淡季,销售端表现平淡抑制了居民中长贷表现;居民提前还房贷的势头也还在延续。另一方面,居民不管是买房还是消费的意愿都受到了中长期就业和收入预期的影响,加杠杆动力持续不足。

3

M1增速继续回落

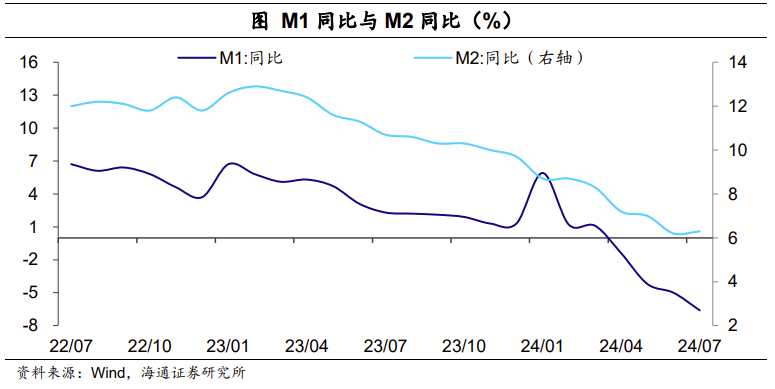

货币方面,整治资金空转、规范手工补息的影响还在继续,7月M1同比继续回落至-6.6%,房企流动性偏紧、企业存款定期化都是成因。M2同比继续低位震荡,小幅回升0.1个百分点至6.3%。其中,7月财政支出进度有所提速(财政存款少增2625亿元),对M2形成一定支撑。

另外,存款“分流”也继续形成扰动。由于当前存款利率的降息速度较快,尤其是中长期存款的利率调降速度更快;而银行间市场利率的降息速度相对偏慢。所以与存款相比,货币基金、类货币金融产品的性价比相对会更高一些,使得近期存款向金融市场“分流”的趋势较明显,具体来说就是存款重新回到了货币基金或者理财类产品上,而这些产品并没有完全被统计入M1、M2中,因此“货币”结构这种转变也会使得当前M1、M2统计的增速偏低。

总体来看,7月社融增速边际企稳,但主要是政府债的支撑,也有去年同期偏低基数的影响。除了政府债,私人部门的融资需求依然偏弱,不过7月本来就是信贷小月,季节性因素较强,加上金融“挤水分”影响还在延续,数据可比性并不强。但如果将近几个月的社融数据结合起来看,整体依然指向了当前社会有效融资需求还有待提振。近期,像大规模设备更新和消费品以旧换新的政策已经在推进落地,可以期待更多政策的加码。

货币政策方面,二季度货政报告指出“外部环境复杂性、严峻性、不确定性仍然较大”、“国内有效需求不足”,要继续“加强逆周期调节”、“推动企业融资和居民信贷成本稳中有降”。我们认为,货币政策仍将保持稳健宽松基调,未来政策利率、房贷利率、包括存款利率均有继续调整空间,同时汇率、利率曲线也都是需要考虑的因素,政策仍会权衡考量。

风险提示:房地产走势的不确定性

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 海通宏观:社融增速回升政府债主要支撑,政策利率、房贷利率、包括存款利率均有继续调整空间