滚雪球吧 - 让财富的雪球滚起来

滚雪球吧 - 让财富的雪球滚起来▌投资要点

核心观点:1-6月规上工企盈利同比增速小幅回升,或主要受利润率同比降幅收窄影响。装备制造业盈利增速下滑,公用事业涨价带动相关行业盈利高增,原材料制造业盈利压力逐步缓解。向前看,装备制造业“以价换量”或近尾声,价格弹性或可期待;“去地产化”或导致弱补库持续,外向型行业补库动力或较强。

▶事件:2024年7月27日国家统计局发布1-6月份工业企业利润统计数据:国家统计局数据显示,1-6月份,全国规模以上工业企业实现利润总额35110.3亿元,同比增长3.5%;6月份,规模以上工业企业实现利润同比增长3.6%。

▶量价因素:量价因素整体影响不大,利润率同比由降转平支撑6月利润增速回升。1-6月规上工业企业实现利润总额同比增长3.5%,较1-5月上升0.1个百分点;6月规上工业企业实现利润同比增长3.6%,较5月上升2.9个百分点。从“量-价-利润率”三因素模型来看,影响6月单月利润增速上升的因素主要来自于利润率同比降幅收窄,我们估算6月工业企业利润率在6.51%,与去年同期持平,而估算5月利润率同比下降3.25%;价格方面,6月PPI同比下降0.8%,较5月降幅收窄0.6个百分点;量的方面,6月工业增加值同比增长5.3%,增速较5月下降0.3个百分点,量价因素的影响整体不大,6月利润增速上升主因或是利润率同比降幅收窄至0。

▶向前看,量的因素预计仍是利润支撑;价格因素预计短期有波动,预计下半年整体降幅收窄;利润率同比波动或放大,下半年企业利润增长整体或好于上半年。十大行业稳增长政策效能持续释放,预计下半年工业增加值仍将维持相对较高增速,支撑利润增长;6月PPI虽然环比有所下降,但低基数影响下同比降幅继续收窄,财政、地产和消费等政策逐步落地下,PPI中枢可能较前期有所抬升;受企业盈利的季节性因素影响和去年基数影响,三季度利润率同比波动或较二季度放大,但预计下半年利润率对利润增长的影响整体好于上半年。

▶如何理解产能利用率回升与制造业投资高增:二季度,工业和制造业产能利用率双双回升,有数据统计的15 个行业中,11个产能利用率上升,4个产能利用率下降,二季度整体工业产能利用率改善较为明显。与此同时,二季度制造业投资维持较高增速,制造业投资较强是上半年驱动增长的重要动能。在前期产能利用率下降的情况下,制造业投资较高是否意味着过剩投资和低效产能?我们认为并非如此,在需求端变化不大的情况下,二季度制造业投资维持高增,产能利用率也反而回升,其隐含的原因可能在于通过节能降碳等标准提高,更好发挥市场机制优胜劣汰,推动落后产能淘汰出清,投资先进产能加以替代。5 月 23日国务院印发《2024—2025 年节能降碳行动方案》 ,对钢铁、石化化工、有色金属、建材等原材料行业规定了多项目标,体现了供给侧通过标准提升推动落后产能出清、先进产能替代的导向。我们认为,先进产能不存在所谓“过剩”,落后产能“相对过剩”是市场机制下加速产业迭代的结果,也是保障创新效率的前提,通过持续的标准提升不断引导落后产能淘汰意味着需要相应建立先进产能加以补充,这可能是中期视角下制造业投资持续较高增速的根源所在,而先进产能替代落后产能成为制造业投资持续高增的基础,也意味着制造业增长空间进一步打开,将继续成为带动经济增长的重要动力。

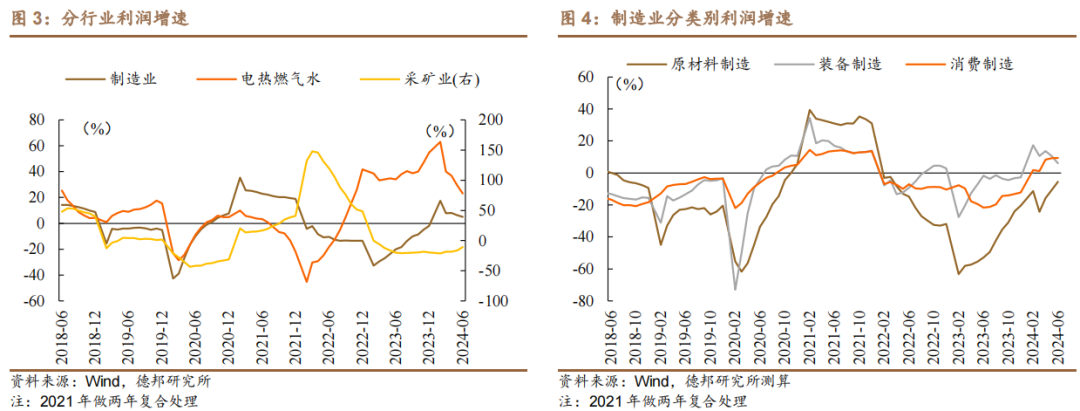

▶行业结构:制造业、公用事业盈利增速继续下滑,采矿业盈利降幅继续收窄。6月,制造业利润同比增长5%,增速较1-5月下降1.3个百分点;公用事业利润同比增长23.1%,增速较1-5月下降6.4个百分点;采矿业利润同比下降10.8%,降幅较1-5月收窄5.4个百分点。分行业来看,1-6月多数行业实现利润增长,41个工业行业中,33个实现利润正增长,6个(煤炭采选、非金属矿采选、纺服、非金属制品、专用设备、电气机械)利润同比下降,2个(黑色冶炼、燃料加工)由盈转亏。我们测算,制造业中,原材料制造业利润降幅继续收窄,消费品制造业利润增速基本持平,装备制造业利润增速明显回落。国家统计局数据显示,1-6月份,装备制造业利润同比增长6.6%,拉动规上工业利润增长2.2个百分点,对规上工业利润增长的贡献率超六成。装备制造业利润占规上工业的比重为35.0%,同比上升1.0个百分点。

▶“以价换量”或近尾声,装备制造业盈利的价格弹性或可期待。上半年机电产品出口增速较高(详见《【德邦宏观】供给优势继续推升出口——2024年6月进出口数据点评》),带动运输设备、汽车等行业利润增长较好;全球科技周期上行,半导体景气上升,在此轮人工智能科技革命中,全球底层算力的需求迅速增长,科技革命的底层算力需求与全球半导体周期紧密相关,也会带动相关设备和零部件产品的增长,受此影响通信电子行业1-6月利润实现24%同比增长。此外,大规模设备更新有助于提升生产经营效率,也对盈利增长有积极作用。但也需注意,1-6月汽车制造、运输设备、通信电子制造业利润累计增速持续回落,性价比优势提供了市场份额增长的贡献,但也可能带来价格竞争的拖累,以汽车制造业为例,上半年车企“以价换量”的竞争激化,或已接近车企承受能力极限,7月,以“BBA”为代表的传统高档品牌和大众、丰田、本田等主要品牌均采取措施结束“降价保份额”或降低终端优惠力度,去年开始的这一轮车企价格战或接近尾声,后续可以汽车制造业为窗口观察装备制造业盈利的价格弹性。

▶原材料制造业盈利修复分化体现为燃料弱、原材料强。随着“迎峰度夏”和下游行业煤炭需求增加,煤炭行业利润降幅比1—5月份收窄7.0个百分点,但截止6月燃料加工业仍处于深度亏损状态,煤炭行业整体利润降幅收窄主要是采选业的贡献;受房地产新开工面积降幅收窄、大规模设备更新政策效果显现等因素推动,钢铁需求有所回升,二季度钢铁行业利润实现较快增长,扭转了钢铁行业一季度全行业净亏损的局面;有色冶炼行业受产品价格持续上涨等因素推动,上半年利润增长78.2%,保持高速增长态势。基础原材料价格走势驱动因素不尽相同,我国钢铁产能充足,也是主要钢铁消费国,黑色金属主要是国内需求+国内供给定价,而有色金属涵盖范围较广,以铜为例主要是全球供给+全球需求定价,外需保持韧性也是导致上半年有色金属价格走势强于黑色金属的主要原因。向前看,考虑铜矿开采成本逐年上升、消费电子和能源转型支撑铜价需求支撑铜价、“强美元”走弱预期亦对铜价存在支撑,此外,新增铜需求主要来自新兴市场国家,如印度等新兴经济体在加速基建发展的过程中对铜的需求增多,且近期印度宣布开展大规模经济刺激计划,特朗普当选概率上升或意味特朗普交易有望再现,以铜、铝为代表的工业金属未来或仍存在新一轮涨价可能。

▶消费品制造业盈利增长稳定,多数行业实现两位数以上盈利增速。国家统计局数据显示,1-6月消费品制造业利润同比增长10%,上半年持续维持两位数利润增长。消费品制造业大类下的13个子行业中,12个实现盈利正增长,其中8个行业实现两位数以上盈利增速,消费业态不断创新、新的消费需求不断开拓对消费品制造业盈利增长形成有力支撑,以标准引领需求,终端消费盈利改善也有助于高技术制造业等新动能的形成。此外,消费品以旧换新对消费需求也起到提振作用,支撑消费品制造业盈利增长。

▶公用事业涨价驱动盈利增长:4 月以来部分公用事业产品密集调价,涨价逻辑驱动了公用事业行业盈利增长。 1-6 月电力、热力生产 和供应业和水的生产和供应业利润累计同比均实现两位数以上增长,我国公用事业长期价格较为亲民,调整频率较低,或存在一定涨价空间,本轮涨价或将带动公用事业行业全年利润增长较快。

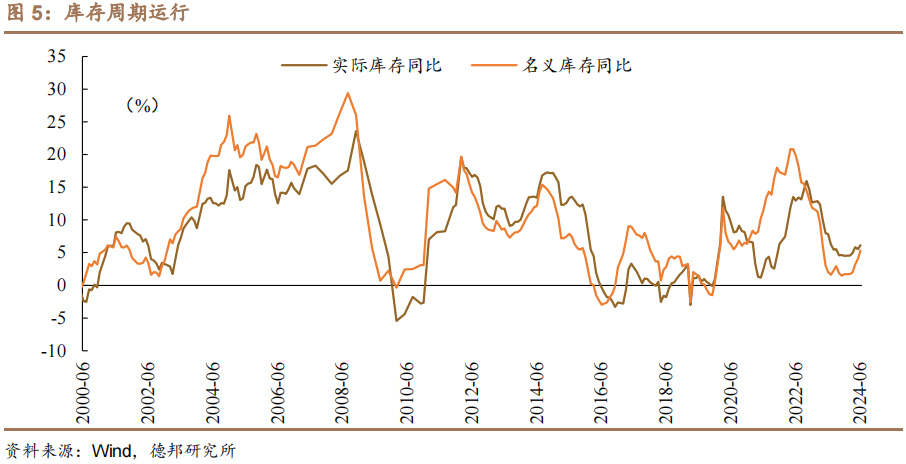

▶库存周期:弱补库持续。6月工企产成品名义库存增速继续回升,较5月上升1.24个百分点至5.30%,但受6月PPI降幅较5月收窄影响较大,用PPI调整后的实际库存观测,6月工企产成品实际库存增速回升0.61个百分点,实际库存增速上升幅度低于名义增速。 去年下半年以来,名义库存增速和实际库存增速均在触底后低位波动,回升幅度较小,并没有形成一轮显著的补库周期。 企业补库主要受对需求端的预期影响,从需求端看,经济结构转型的过程中需求端会经历部分旧需求下滑、新需求兴起的变化,这会增加企业预期需求变化的难度,随着“去地产化”持续进行,传统的地产上下游需求的稳态中枢或将有所下降,可能导致相关行业体感需求增长缓慢,补库意愿不高。 向前看,在经济结构转型过程中的消费业态变革完成前,弱补库的现象可能持续。 而短期来看,受益于出口走势积极,外向型行业补库动力可能更强。

▶风险提示:(1)宏观政策力度不及预期;(2)物价走势出现超预期变化;(3)国际地缘政治风险影响全球供应链稳定。

报告信息

证券研究报告:产能回升打开增长空间——2024 年 1-6 月工业企业利润数据点评

证券分析师:张浩(研究所宏观组组长)

对外发布时间:2024年7月27日

报告发布机构:德邦证券股份有限公司

未经允许不得转载:滚雪球吧 - 让财富的雪球滚起来 » 德邦宏观解读1-6月工业企业利润数据:产能回升打开增长空间